2026 Değişikliklerinin Aidat–Avans Sistemi, İşletme Projesi ve Yönetim Planı Üzerindeki Etkileri

Mürşidin DEMİRCAN Eğitmen/Maliye Bilim Uzm. (SMMM-Bağımsız Denetçi)

Öz

2026 yılında Kat Mülkiyeti Kanunu’nda yapılan değişiklikler, apartman ve toplu yapı yönetimlerinde mali sürekliliği güvence altına almak, işletme projesinin uygulanabilirliğini artırmak ve yönetim planı değişikliklerinde karar alma tıkanıklığını azaltmak amacıyla önemli yapısal reformlar getirmiştir. Bu çalışma, söz konusu düzenlemelerin aidat ve avans tahsil sistemi, işletme projesinin hukuki niteliği ve yönetim planı değişikliklerinde aranan çoğunluk oranı üzerindeki etkilerini incelemektedir. Yargıtay içtihatları ve öğretideki görüşler ışığında reformun, bir yandan mali disiplin ve icra edilebilirliği güçlendirdiği, diğer yandan mülkiyet hakkının kolektif kararlarla sınırlandırılması riskini artırdığı tespit edilmektedir.

Abstract

The 2026 amendments to the Turkish Condominium Law introduce structural changes in financial governance, operating budget requirements, and decision-making thresholds for management plan amendments. This study analyzes the legal transformation of advance payments, the enforceability of operating budgets, and the reduction of majority requirements. It evaluates Turkish Supreme Court case law and doctrinal perspectives, highlighting the tension between financial continuity and minority property rights.

1.Giriş

Kat Mülkiyetinde Yönetişim Krizi Ve Reform İhtiyacı

Kat mülkiyeti hukuku, klasik eşya hukuku kategorilerinden farklı olarak, bireysel mülkiyet hakkı ile zorunlu ortak yaşamın kesişiminde yer alan hibrit bir hukuk alanıdır. Bu alanın temel problemi, yalnızca mülkiyetin kullanımı değil, aynı zamanda ortak giderlerin paylaşımı, yönetim kararlarının bağlayıcılığı ve mali sürdürülebilirliğin sağlanmasıdır.

Türkiye’de kat mülkiyeti uygulamasında uzun yıllardır gözlenen temel yapısal sorun, yönetimlerin mali planlama disiplininden yoksun olmasıdır. Özellikle işletme projesinin çoğu zaman fiilen uygulanmaması, aidatların geçmiş yıl alışkanlıklarına göre belirlenmesi, genel kurul toplantılarının yapılamaması veya gecikmesi, yönetim planı değişikliklerinde yüksek çoğunluk şartlarının karar tıkanıklığı yaratması, uygulamada ciddi hukuki ve mali uyuşmazlıklar doğurmaktadır.

Yargıtay, kat maliklerinin ortak giderlere katılma yükümlülüğünü istikrarlı biçimde “kanundan doğan zorunlu borç” olarak nitelendirmektedir. Örneğin Yargıtay 18. Hukuk Dairesi, kat malikinin bağımsız bölümü kullanıp kullanmamasının gider sorumluluğunu ortadan kaldırmayacağını açıkça kabul etmiştir. Bu yaklaşım, kat mülkiyeti ilişkisini sözleşmesel rızadan bağımsız, kanuni zorunluluk temeline oturtmaktadır.

Bununla birlikte uygulamada asıl sorun, bu borcun hesaplanma yöntemi ve hukuki meşruiyet zemini üzerindedir. İşletme projesi, bu noktada hem mali planlama aracı hem de hukuki dayanak fonksiyonu görmektedir. Ancak işletme projesinin çoğu zaman hazırlanmadığı veya güncellenmediği görülmektedir. Bu durum, özellikle icra takiplerinde borcun dayanağına ilişkin ciddi tartışmalar doğurmaktadır.

2.2026 Reformunun Normatif Yapısı Ve Hukuki Paradigma Değişimi

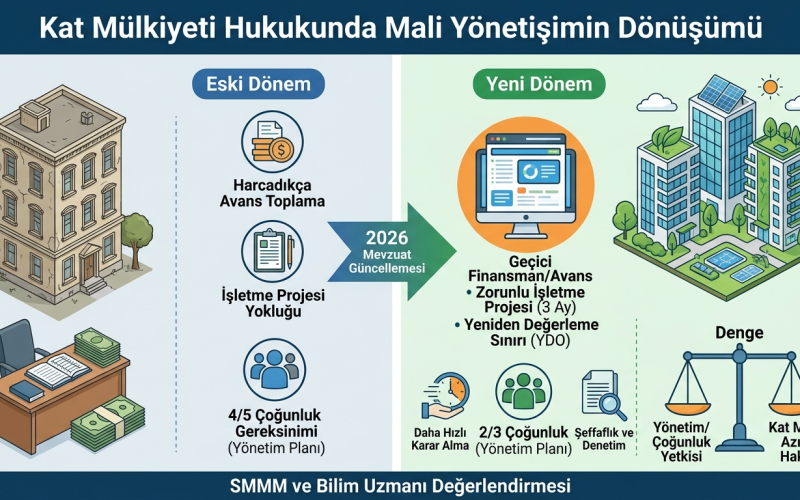

2026 yılında Tapu Kanunu İle Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun getirilen değişiklikler, Kat Mülkiyeti Kanunu’nun üç temel alanına müdahale etmektedir:

- Avans sisteminin yeniden tanımlanması

- İşletme projesinin zorunlu ve süreli hale getirilmesi

- Yönetim planı değişikliklerinde çoğunluk oranının düşürülmesi

Bu üç değişiklik birlikte değerlendirildiğinde, reformun yalnızca teknik bir güncelleme olmadığı; kat mülkiyeti yönetimini doğrudan mali yönetişim sistemi haline getirdiği görülmektedir.

2.1. Avans Sisteminin Hukuki Yeniden Kurgulanması

Yeni düzenleme ile avans tahsilatı, işletme projesinin bulunmadığı dönemlerde “geçici finansman aracı” olarak açıkça normatif çerçeveye bağlanmıştır.

Bu düzenlemenin hukuk tekniği açısından en önemli sonucu, kat maliklerinin sıklıkla ileri sürdüğü “bütçe yokluğu nedeniyle borç doğmaz” yönündeki itirazların zayıflatılmasıdır.

Nitekim Yargıtay uygulamasında da uzun süredir, kat mülkiyetinde ortak gider borcunun varlığı için mutlaka detaylı bir bütçe bulunması şartı aranmadığı kabul edilmektedir. Ancak yeni düzenleme bu yaklaşımı içtihat düzeyinden çıkararak kanuni norm haline getirmiştir. Bu durum, borç ilişkisinin niteliğini güçlendirmektedir borç artık yalnızca genel kurul kararına değil, aynı zamanda kanuni süreklilik ilkesine dayanmaktadır.

2.2. İşletme Projesinin Zorunlu Bütçe Aracına Dönüşmesi

İşletme projesi, kat mülkiyeti hukukunda uzun süredir “tahmini belge” niteliği taşımaktaydı. Ancak 2026 değişikliği ile bu belge artık zorunlu, süreli, genel kurul denetimine tabi bir mali planlama aracı haline getirilmiştir. Özellikle geçici işletme projesinin belirli süre içinde genel kurula sunulması zorunluluğu, yönetimlerin bütçe üretme sorumluluğunu artırmaktadır.

Yargıtay 12. Hukuk Dairesi’nin yerleşik yaklaşımına göre, icra takibine konu edilebilecek aidat alacaklarının belirli ve likit olması gerekir. İşletme projesinin yokluğu ise uygulamada bu belirlenebilirlik sorununu doğurmaktaydı. Yeni düzenleme bu problemi azaltarak belirlilik, hesaplanabilirlik, icra edilebilirlik ilkelerini güçlendirmektedir.

2.3. Yönetim Planı Değişikliklerinde 2/3 Çoğunluk Sorunu

Yönetim planı değişikliklerinde gerekli çoğunluğun 4/5’ten 2/3’e düşürülmesi, reformun en tartışmalı yönünü oluşturmaktadır.

Yargıtay Hukuk Genel Kurulu’nun yerleşik içtihatlarına göre yönetim planı, kat malikleri arasında bağlayıcı sözleşme niteliği taşımaktadır. Bu nedenle değişiklikler yalnızca idari karar değil, mülkiyet rejimine doğrudan müdahale niteliğindedir.

Çoğunluk oranının düşürülmesi iki yönlü etki yaratmaktadır. Bir yandan karar alma tıkanıklığını azaltır, büyük ölçekli sitelerde yönetilebilirliği artırır. Diğer yandan azınlık maliklerin veto gücünü azaltır, mülkiyet hakkının korunma yoğunluğunu düşürür.

Bu nedenle reform, etkinlik ile hak koruması arasında klasik bir hukuk politikası gerilimi yaratmaktadır.

3.Aidat Ve Avans Borcunun Borçlar Hukuku Niteliği, Muacceliyet Ve İcra Edilebilirlik Sorunu

Kat mülkiyeti hukukunda aidat ve avans borcu, klasik borçlar hukuku kategorileri içinde değerlendirilse de, kaynağı itibarıyla iradi sözleşmeden doğan bir borç değil, kanundan doğan zorunlu katılım borcudur. Bu yönüyle Türk Borçlar Kanunu sistematiğindeki tipik borç ilişkilerinden ayrılır ve “kanuni borç ilişkisi” karakteri taşır.

Doktrinde bu borç, kat malikinin bağımsız bölüm üzerinde mülkiyet hakkını sürdürmesinin doğal bir sonucu olarak, ortak giderlere katlanma yükümlülüğünün mülkiyetin “yükleyici etkisi” (dingliche Lastenwirkung) kapsamında değerlendirilmesi gerektiği yönünde açıklanmaktadır. Yargıtay’ın yerleşik yaklaşımı da bu doğrultudadır. Kat malikinin fiilen kullanıp kullanmamasının veya genel kurul kararına katılıp katılmamasının, ortak gider borcunu ortadan kaldırmayacağı sürekli olarak vurgulanmaktadır.

3.1. Borcun Kaynağı: Karar mı Kanun mu?

Kat mülkiyetinde borcun kaynağı üçlü bir yapı gösterir:

- Kanun (Kat Mülkiyeti Kanunu madde 20)

- Kat malikleri kurulu kararı

- İşletme projesi

Ancak bu üçlü yapı içinde asli kaynak kanundur. Kurul kararı ve işletme projesi, kanuni borcun yalnızca somutlaştırma araçlarıdır. Bu nedenle Yargıtay uygulamasında şu ayrım nettir.

- Kanuna uygun gider → bağlayıcı

- Kurul kararı yokluğu → borcu ortadan kaldırmaz

- İşletme projesi eksikliği → yalnızca hesaplama sorunudur

Bu yaklaşım, özellikle icra hukukunda önemlidir.

3.2. Muacceliyet Sorunu ve İcra Takibi

Aidat borcunun icra takibine konu edilebilmesi için en kritik unsur muacceliyet ve belirlenebilirliktir. İcra ve İflas Kanunu madde 68 anlamında “belge niteliği” tartışması burada ortaya çıkar. Yargıtay 12. Hukuk Dairesi’nin yerleşik yaklaşımında:

- Kat malikleri kurulu kararı

- Kesinleşmiş işletme projesi

- Yönetim planı hükümleri

alacak için yeterli dayanak kabul edilebilmektedir. Ancak uygulamada en büyük problem, işletme projesinin ya hiç yapılmaması ya da güncel olmamasıdır. Bu durum borcun hesaplanabilirliğini, likiditesini, icra kabiliyetini zayıflatmaktadır.

3.3. 2026 Reformunun Etkisi: Belirsizlikten Sürekliliğe Geçiş

2026 değişikliği ile birlikte getirilen geçici işletme projesi sistemi, bu yapısal sorunu doğrudan hedef almıştır. Artık sistem şu mantığa oturmuştur:

- İşletme projesi yokluğu → borç doğmaz sonucu doğurmaz

- Geçici proje → tahsilatın hukuki dayanağıdır

- 3 ay içinde onay → mali demokratik denetim mekanizmasıdır

Bu yapı, klasik icra hukukundaki “belirlilik” ilkesini korurken, aynı zamanda yönetimlerin finansal kilitlenmesini engellemeyi amaçlamaktadır.

3.4. Yargıtay İçtihat Çizgisi: Fiili Durumun Hukuki Sonuca Üstünlüğü

Yargıtay uygulamasında kat mülkiyeti uyuşmazlıklarında dikkat çeken temel eğilim, fiili gider zorunluluğunun hukuki tartışmalara üstün tutulmasıdır.

Özellikle güvenlik giderleri, elektrik-su gibi zorunlu hizmetler, ortak alan bakım giderleri konusunda Yargıtay, hizmetin sürekliliğini esas alarak borcun varlığını kabul etmektedir.

Bu yaklaşım, 2026 reformunun mantığıyla paraleldir. “Hizmet duramaz; hukuk bunu desteklemek zorundadır.”

3.5. Borcun Hukuki Niteliği: Karma Yapı

Aidat ve avans borcu şu üçlü karakteri birlikte taşır:

- Kanuni borç (asli kaynak)

- Karar ile somutlaşan borç

- Yönetim planı ile çerçevelenen borç

Bu nedenle borç ne tamamen sözleşmesel ne de tamamen idari niteliktedir. Doktrinde bu yapı, “karma borç ilişkisi” olarak değerlendirilmekte; kamu düzeni unsuru taşıdığı ölçüde taraf iradesinin geri plana düştüğü kabul edilmektedir.

4.SMMM Perspektifinden Mali Yönetim Ve İç Kontrol Sistemi

Kat mülkiyeti yönetimlerinde en zayıf halka, hukuki metinler değil mali kayıt ve kontrol sistemidir. 2026 reformu bu alanı fiilen profesyonelleştirmektedir.

4.1. Mali Yapının Niteliği

Bir site yönetimi ekonomik olarak şu özellikleri taşır.

- Sürekli nakit giriş-çıkışı vardır

- Sabit gider ağırlıklıdır

- Tahsilat gecikmesine açıktır

- Bütçe sapması yüksektir

Bu nedenle mali yapı, klasik muhasebe değil nakit esaslı yönetim muhasebesi karakteri taşır.

4.2. Avansların Muhasebeleştirilmesi Sorunu

En kritik risk alanı burasıdır. Uygulamada sık görülen hata:

- Avansların gelir gibi kaydedilmesi

- Giderlerle eşleştirilmemesi

- Dönemsel mahsup yapılmaması

Bu durum şu sonucu doğurur. “Gerçekte borç var, defterde yok”. 2026 reformu bu nedenle SMMM açısından şu zorunluluğu doğurur:

- Malik bazlı cari hesap takibi

- Gider merkezi bazlı raporlama

- Dönemsel mutabakat.

4.3. İç Kontrol Mekanizması

Profesyonel bir site yönetiminde iç kontrol şu unsurlardan oluşmalıdır:

- Yetki ayrımı (tahsilat / harcama)

- Çift imza sistemi

- Banka üzerinden tahsilat zorunluluğu

- Düzenli bağımsız denetim

- Dönemsel mali raporlama

Yargısal uyuşmazlıkların önemli kısmı aslında hukuki değil, belgelendirme zayıflığından doğmaktadır.

4.4. Risk Analizi

Yeni sistemde risk üçlüdür:

- Likidite riski (tahsilat gecikmesi)

- Yönetim riski (geçici proje süresinin uzaması)

- Hukuki risk (azınlık ihtilafları)

5.Yönetim Planı Değişikliğinde 2/3 Çoğunluk: Mülkiyet Hakkı, Çoğunluk İktidarı Ve Normatif Dengenin Yeniden Kurulması

Kat mülkiyeti hukukunda yönetim planı, yalnızca idari bir metin değil, kat maliklerinin birbirleriyle ilişkilerini düzenleyen normatif sözleşme karakterli temel düzenleyici belgedir. Yargıtay Hukuk Genel Kurulu, yönetim planının bağlayıcılığını kat malikleri açısından “sözleşme benzeri etki doğuran, herkesi bağlayan temel düzen” olarak nitelendirmektedir.

Bu nedenle yönetim planı değişikliği, sıradan bir çoğunluk kararı değil; doğrudan mülkiyet rejiminin yeniden kurgulanmasıdır.

5.1. Eski Sistem: 4/5 Çoğunluğun İşlevi ve Kilitlenme Sorunu

2026 değişikliğinden önce 4/5 çoğunluk şartı, kat mülkiyeti hukukunda “yüksek koruma standardı” oluşturmakta idi. Bu modelin temel amacı azınlık maliklerin mülkiyet hakkını korumak, yönetim planını istikrarlı kılmak, müteahhit kaynaklı tek taraflı düzenlemeleri zorlaştırmak idi. Ancak uygulamada bu yüksek eşik, özellikle büyük ölçekli sitelerde ciddi bir yönetişim kilitlenmesi üretmiştir.

Yargıtay uygulamasında da görüldüğü üzere, yönetim planı değişikliklerine ilişkin uyuşmazlıklar çoğu zaman bloklar arası çıkar çatışması, ticari bağımsız bölümlerin etkisi, ortak gider paylaşımı ihtilafları üzerinden yoğunlaşmıştır. Bu durum, karar alma süreçlerini fiilen “veto mekanizmasına” dönüştürmüştür.

5.2. Yeni Sistem: 2/3 Çoğunluk ve Etkinlik Paradigması

2026 reformu ile 2/3 çoğunluğa geçilmesi, hukuk politikası açısından açık bir tercihi ifade eder:

“etkin yönetişim, yüksek nitelikli korumaya tercih edilmiştir.” Bu değişiklik, klasik özel hukuk anlayışından ziyade kolektif yaşamın idari sürekliliği ilkesine yaklaşmaktadır. Normatif sonuç şudur; karar alma kolaylaşır, ancak azınlığın veto gücü daralır. Bu noktada hukuk tekniği açısından kritik soru şudur “Azınlık mülkiyet hakkı, çoğunluk iradesiyle ne ölçüde sınırlandırılabilir?”.

5.3. Anayasal Çerçeve: Mülkiyet Hakkı ve Ölçülülük

Anayasa madde 35 uyarınca mülkiyet hakkı güvence altındadır. Ancak bu hak, kamu yararı ve sosyal sınırlamalarla sınırlandırılabilir.

Kat mülkiyeti rejimi ise doğası gereği “paylı kısıtlanmış mülkiyet” modelidir. Dolayısıyla bireysel mülkiyet, kolektif karar mekanizmasına yapısal olarak bağlıdır. Bu nedenle 2/3 çoğunluk düzenlemesi şu testle değerlendirilmelidir:

- Meşru amaç var mı? → (yönetişim etkinliği)

- Elverişli mi? → (karar tıkanıklığını azaltır)

- Gerekli mi? → (daha hafif araçlarla çözüm mümkün mü?)

- Ölçülü mü? → (azınlık hakkı aşırı zedeleniyor mu?)

Bu test, ileride oluşacak Yargıtay ve muhtemel Anayasa Mahkemesi içtihadının merkezini oluşturacaktır.

5.4. Doktrinsel Değerlendirme: Çoğunluk Tahakkümü Riski

Doktrinde genel kabul, mülkiyet hakkının yalnızca bireysel değil, aynı zamanda “sınırlı toplumsal fonksiyon” taşıdığı yönündedir. Bununla birlikte, çoğunluk kararlarının:

- Gider paylaşımını yeniden düzenlemesi,

- Kullanım haklarını daraltması,

- Ortak alan rejimini değiştirmesi

halinde “çoğunluk tahakkümü” riski ortaya çıkar. Bu risk özellikle şu alanlarda belirgindir:

- Ticari bağımsız bölümlerin gider yükümlülükleri

- Ortak alan kullanımının sınırlandırılması

- Site içi ekonomik faaliyet düzenlemeleri

5.5. Yargısal Eğilim: Hakkın Kötüye Kullanılması ve Dengeleme

Yargıtay’ın kat mülkiyeti uyuşmazlıklarında geliştirdiği temel denge mekanizması Türk Medeni Kanunu madde 2 (dürüstlük kuralı) üzerinden işlemektedir. Mahkemeler, çoğunluk kararlarının:

- Açıkça hakkın kötüye kullanılması niteliği taşıyıp taşımadığını

- Azınlığı orantısız biçimde zayıflatıp zayıflatmadığını

- Objektif iyi niyet sınırlarını aşıp aşmadığını

değerlendirmektedir. Bu çerçevede 2/3 düzenlemesi, tek başına hukuka aykırılık yaratmaz; ancak uygulama biçimi yargısal denetime açık hale gelir.

5.6. Sistemik Sonuç: Yönetim Planının “Anayasa” Niteliği Güçleniyor

Paradoksal biçimde, çoğunluk oranı düşerken yönetim planının önemi artmaktadır. Çünkü artık daha kolay değiştirilen bir normatif yapı vardır, bu nedenle içerik denetimi daha kritik hale gelir. Bu durum yönetim planını fiilen “sürekli değiştirilebilir yerel anayasa” haline getirmektedir.

6.Genel Değerlendirme

2026 reformu birlikte değerlendirildiğinde üç temel dönüşüm üretmektedir:

- Finansal süreklilik öncelik kazanmıştır (avans sistemi)

- Bütçe kurumsallaşmıştır (işletme projesi)

- Karar alma etkinliği artırılmıştır (2/3 çoğunluk)

Ancak bu üçlü yapı aynı zamanda yeni bir gerilim doğurur. Etkinlik arttıkça azınlık koruması zayıflamaktadır. Bu nedenle sistemin geleceği, kanun metninden çok yargısal denge üretme kapasitesine bağlı olacaktır.

SONUÇ

2026 Kat Mülkiyeti Reformunun Hukuki Ve Mali Yönetişim Açısından Genel Değerlendirmesi

2026 yılında Kat Mülkiyeti Kanunu’nda gerçekleştirilen değişiklikler, klasik anlamda bir teknik mevzuat revizyonu olmanın ötesinde, Türkiye’de toplu yaşam hukukunun yönetişim modelini yeniden tanımlayan yapısal bir reform niteliği taşımaktadır. Reformun üç temel ekseni — avans sisteminin kurumsallaştırılması, işletme projesinin zorunlu ve süreli hale getirilmesi ve yönetim planı değişikliklerinde çoğunluk eşiğinin düşürülmesi — birlikte değerlendirildiğinde, kat mülkiyeti rejiminin “statik mülkiyet hukuku” karakterinden uzaklaşıp “dinamik mali yönetişim sistemi”ne dönüştüğü görülmektedir.

Mali Süreklilik ve Hukuki Meşruiyet Dengesi

Reformun en güçlü yönü, kat mülkiyeti yönetimlerinde sıkça görülen finansal tıkanıklıkları önlemeye yönelik olarak süreklilik ilkesini normatif hale getirmesidir. Avans sisteminin geçici finansman aracı olarak yeniden tanımlanması, özellikle genel kurul yapılamayan dönemlerde hizmetlerin durmasını engelleyen önemli bir mekanizma yaratmaktadır.

Yargıtay’ın yerleşik içtihatlarında da vurgulandığı üzere, ortak giderlerin ödenmesi yükümlülüğü kat malikliği statüsünün doğal sonucudur ve bu yükümlülükten kaçınma imkânı bulunmamaktadır. Ancak uygulamada sorun, borcun varlığı değil, borcun belirlenmesi ve şeffaf şekilde hesaplanmasıdır. İşletme projesinin zorunlu hale getirilmesi bu boşluğu kapatmaya yöneliktir. Bu yönüyle reform, borcun meşruiyetini güçlendirmekte; aynı zamanda icra hukukunda “belirlilik” ilkesini daha görünür hale getirmektedir.

Yönetişim Etkinliği ve Azınlık Hakları Gerilimi

Yönetim planı değişikliklerinde çoğunluk oranının 4/5’ten 2/3’e düşürülmesi, reformun en tartışmalı yönünü oluşturmaktadır. Bu değişiklik, yönetişim süreçlerinde ciddi bir hız ve etkinlik artışı sağlasa da, aynı zamanda azınlık maliklerin koruma yoğunluğunu azaltmaktadır.

Kat mülkiyeti hukukunun doğası gereği, bireysel mülkiyet hakkı zaten kolektif karar mekanizmalarıyla sınırlıdır. Ancak bu sınırlamanın ölçüsü, hukuk devleti ilkesinin temel denetim alanlarından biridir. Anayasa madde 35 kapsamında mülkiyet hakkı güvence altında olmakla birlikte, bu hak kamu yararı ve sosyal düzen gerekçeleriyle sınırlandırılabilmektedir.

Dolayısıyla 2/3 düzenlemesi tek başına anayasal ihlal doğurmaz; ancak uygulamada çoğunluk kararlarının içeriği, Türk Medeni Kanunu madde 2 kapsamında dürüstlük kuralı ve hakkın kötüye kullanılması yasağı çerçevesinde yargısal denetime açık olacaktır.

İçtihat Sistemi Üzerindeki Beklenen Etki

Reformun en kritik etkisi, normun kendisinden ziyade yargısal içtihat üretim alanında ortaya çıkacaktır. Özellikle şu alanlarda yeni bir içtihat yoğunluğu beklenmektedir:

- Geçici işletme projelerinin icra kabiliyeti

- Avans tahsilatının hukuki niteliği

- Yönetim planı değişikliklerinin iptali

- Azınlık maliklerin korunma sınırları

- Çoğunluk kararlarının dürüstlük kuralı denetimi

Yargıtay’ın mevcut yaklaşımı dikkate alındığında, reformun uygulaması “katı çoğunluk egemenliği” şeklinde değil, dengeleyici müdahale denetimi üzerinden şekillenecektir.

SMMM ve Mali Denetim Boyutu

Reformun en somut etkilerinden biri, kat mülkiyeti yönetimlerinin mali yapısının fiilen profesyonelleşmesidir. Artık site ve apartman yönetimleri:

- Bütçe hazırlayan,

- Nakit akışı yöneten,

- Avans–gider mahsuplaşması yapan,

- Dönemsel raporlama üreten

mikro ölçekli mali organizasyonlar haline gelmektedir. Bu durum Serbest Muhasebeci Mali Müşavirler açısından yeni bir denetim alanı yaratmaktadır. Özellikle:

- Avans hesaplarının sınıflandırılması,

- Malik bazlı cari hesap takibi,

- İç kontrol sisteminin kurulması,

- Dönemsel mutabakat zorunluluğu

profesyonel standartlara ihtiyaç doğurmaktadır. Bu yönüyle reform, kat mülkiyeti yönetimlerini fiilen yarı-kurumsal muhasebe sistemine taşımaktadır.

Genel Değerlendirme

Sonuç olarak 2026 Kat Mülkiyeti reformu üç temel eksende değerlendirilmelidir:

- Finansal süreklilik güçlendirilmiştir (avans sistemi ve işletme projesi)

- Yönetişim etkinliği artırılmıştır (2/3 çoğunluk)

- Mülkiyet hakkı ile çoğunluk iradesi arasındaki denge yeniden tanımlanmıştır

Ancak bu reformun başarısı, normatif metinden çok uygulamada ortaya çıkacak dengeye bağlıdır. Özellikle Yargıtay’ın geliştireceği içtihat çizgisi, sistemin ya “etkin yönetişim modeli”ne ya da “çoğunluk tahakkümü riskine” evrilmesini belirleyecektir.

-/-

Bu makaleden kısa alıntı yapmak için alıntı yapılan yazıya aşağıdaki ibare eklenmelidir:

“Kat Mülkiyeti Hukukunda Mali Yönetişimin Dönüşümü” başlıklı makalenin tüm hakları yazarı Mürşidin Demircan’a aittir ve makale, yazarı tarafından (http://www.mursidindemircan.com) kütüphanesinde yayınlanmıştır.

Bu ibare eklenmek şartıyla, makaleden Fikir ve Sanat Eserleri Kanununa uygun kısa alıntılar yapılabilir, ancak yazarının izni olmaksızın makalenin tamamı başka bir mecraya kopyalanamaz veya başka yerde yayınlanamaz.

Kaynakça

- 2709 sayılı Türkiye Cumhuriyeti Anayasası

- 634 sayılı Kat Mülkiyeti Kanunu

- 2004 sayılı İcra ve İflas Kanunu

- 4721 sayılı Türk Medeni Kanunu

- 6098 sayılı Türk Borçlar Kanunu

- 6100 sayılı Hukuk Muhakemeleri Kanunu

- 2026 tarihli Kat Mülkiyeti Kanunu değişiklik düzenlemeleri (RG, 22.05.2026)

- Yargıtay Hukuk Genel Kurulu, yönetim planının bağlayıcılığına ilişkin kararlar

- Yargıtay 12. Hukuk Dairesi, aidat alacaklarının icra edilebilirliği

- Yargıtay 18. Hukuk Dairesi, ortak gider borcu ve kat malikinin sorumluluğu

- Yargıtay 20. Hukuk Dairesi, işletme projesi ve muacceliyet ilişkisi

- Eren, F., Borçlar Hukuku Genel Hükümler

- Ertaş, Ş., Kat Mülkiyeti Hukuku

- Nomer, H.N., Borçlar Hukuku Genel İlkeler

- Oğuzman, M.K. / Seliçi, Ö. / Oktay-Özdemir, S., Eşya Hukuku