Maliye Bakanlığı ile Gençlik ve Spor Bakanlığının birlikte yaptığı çalışma neticesinde hazırlanan “Sporcu Ücretlerinden Tevkif Yoluyla Alınan Gelir Vergisinin İadesi Hakkında Yönetmelik” 13 Haziran 2018 tarih ve 30450 sayılı Resmi Gazetede yayımlanarak yürürlüğe girmiştir.

Yönetmeliğin Vergilerin İadesine İlişkin Hususlar başlıklı İkinci Bölümünün 5.nci maddesine göre “Türkiye’de faaliyette bulunan spor kulüpleri ve sportif alanda faaliyette bulunan sermaye şirketleri tarafından sporculara ödenen ücretlerden tevkif edilerek ilgili vergi dairesine yatırılan gelir vergisi tutarlarının, amatör spor dallarında kullanılmak üzere ilgili işverene red ve iade edilmesi sağlanmaktadır”.

Sporcu ücretlerinden tevkif yoluyla alınan gelir vergisinin iadesi uygulamasından; Spor Genel Müdürlüğü veya Türkiye Futbol Federasyonuna tescil edilmiş olan ve Türkiye’de faaliyette bulunan spor kulüpleri, Türkiye Futbol Federasyonu veya bağımsız spor federasyonlarına kayıt ve tescilini yaptıran sportif alanda faaliyette bulunan sermaye şirketleri faydalanabilecektir.

İade kapsamındaki vergi tevkifatlarının neler olduğu aşağıda belirtilmiştir.

(1) Tevkif yoluyla alınan gelir vergisinin iadesi uygulamasından, sadece sporculara ödenen ücretler üzerinden tevkif edilen ve beyan edilerek vergi dairesine ödenen tutarlar ile sınırlı olmak üzere faydalanılır.

(2) İşverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatler ücret kapsamında vergilendirilmekte olup; sporculara, bu faaliyetlerine ilişkin olarak aylık ücret, başarı primi, maç başı ücreti, imza parası, imaj hakkı ve sair adlarla yapılan ödemeler ve sağlanan menfaatler, 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 61 inci maddesine göre ücret kapsamında değerlendirilir.

(3) Bu Yönetmeliğin 4 üncü maddesinin birinci fıkrasının (ı) bendinde tanımlanan ve ücretleri 193 sayılı Kanunun geçici 72 nci maddesine göre tevkifata tabi tutulan sporcular dışındaki diğer spor elemanları, çalıştırıcı personel ile idari hizmetler, destek hizmetleri ve diğer görevlerde çalışan personelin ücretlerinden tevkif edilen vergiler iade kapsamda değildir.

(4) 21/3/2018 tarihli ve 7103 sayılı Kanunla 3289 sayılı Kanuna eklenen Ek 12 nci maddesinin 1/5/2018 tarihinde yürürlüğe girmesi nedeniyle, bu tarihten itibaren ödenen ücretler üzerinden tevkif edilen vergilerin iadesi yapılacaktır. Bu kapsamda, Mayıs ayında sporculara ödenen ücretler üzerinden tevkif edilerek Haziran ayında verilmesi gereken muhtasar beyanname ile beyan edilen ve ödenen tevkifat tutarları, tahsil edildiği tarihi takip eden beş iş günü içerisinde red ve iadesi yapılmak suretiyle, mükelleflerce bildirilen özel hesaba veya hesaplara aktarılacaktır.

Özel hesap nedir diye baktığımızda; özel hesap gelirlerinin toplanmasını teminen ilgili işverence Türkiye’de kurulu bankalar nezdinde mevzuatın belirtildiği şekilde açılmış bir ya da birden fazla banka hesabı.

Netice

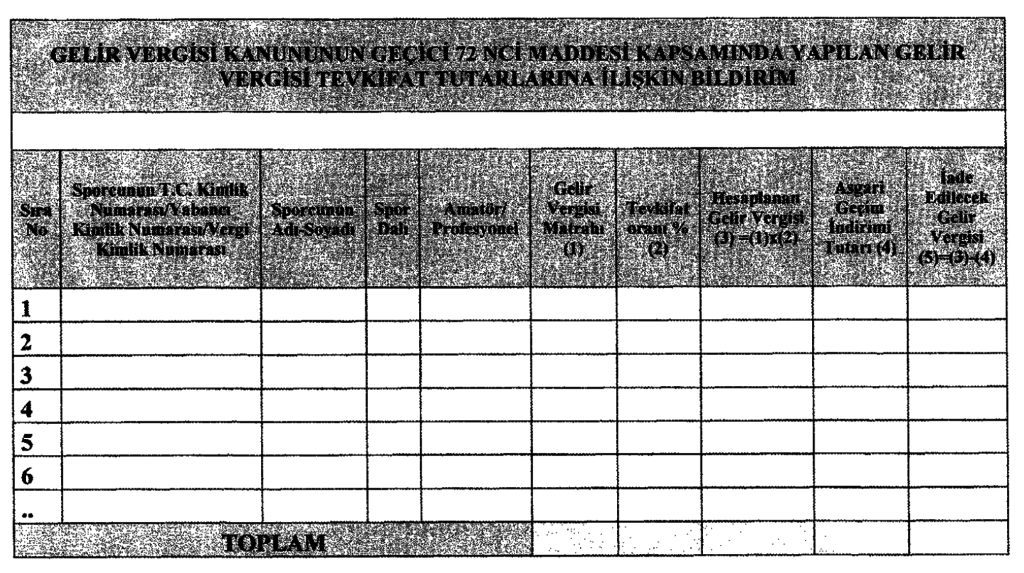

Spor kulüpleri ve sportif alanda faaliyette bulunan sermaye şirketleri tarafından, sporculara ödenen ücretlerden tevkif edilen vergilerin red ve iade edilebilmesi için Gelir Vergisi Kanunun Geçici 72 nci Maddesi Kapsamında Yapılan Gelir Vergisi Tavkifat Tutarlarına İlişkin Bildirim formunun elektronik ortamda doldurulması ve ilgili aylarda verilecek muhtasar beyannamenin eki olarak mali idareye gönderilmesi zorunludur.

-/-

Bu makaleden kısa alıntı yapmak için alıntı yapılan yazıya aşağıdaki ibare eklenmelidir:

“Sporcu Ücretlerinden Tevkif Yoluyla Alınan Gelir Vergisinin İadesi” başlıklı makalenin tüm hakları yazarı Mürşidin Demircan’a aittir ve makale, yazarı tarafından (http://www.mursidindemircan.com) kütüphanesinde yayınlanmıştır.

Bu ibare eklenmek şartıyla, yazıdan Fikir ve Sanat Eserleri Kanununa uygun kısa alıntılar yapılabilir, ancak yazarının izni olmaksızın makalenin tamamı başka bir mecraya kopyalanamaz veya başka yerde yayınlanamaz.